【e-Taxでらくらく】はじめての確定申告!【ふるさと納税篇】

寝太郎

のんびりスローな年金ライフ!

年金所得しかないかたの場合、サラリーマンの時のように年末調整で保険料控除されていません。

火災保険に入っている、地震保険に入っている、健康保険料を払った、国民年金保険を払った、などは申告しないとだれも気が付いてくれません。

でもこれらの保険料には所得控除という税金還付の制度があるのです。

申告すれば確実に税金が戻ってくるのですから絶対にやったほうがいいとおもいます。

そう、わからないことは親切に教えてくれますし、インターネットで全部できるし。。。。一度やってしまえば簡単です。

税金はむしり取られるものとおもっているかた、弱者にむけた制度もいっぱいあるのです。

ただ、それが伝わってこないだけで。。。

はじめて確定申告をするけど、よくわからないので簡単にすませたい。。。

という方は、

インターネット上の「確定申告書等作成コーナー」で

パソコンから入力するだけの簡単操作で

インターネットで申告書を送信完了

という方法を解説しているこちらの記事を、まずどうぞ。↓

これをふまえたうえで、この記事では、

・年末調整をしていない年金受給者のかたで

・生命保険料、地震保険料、健康保険料などを払っているかたが

・「保険料控除」の確定申告書を

・国税庁ホームページの「確定申告書等作成コーナー」で作成する

以上について、わかりやすく解説します。

税金とうまくつきあえば、いろいろいいことも多いですよ。

ここでいう保険料控除とは「生命保険料控除」「地震保険料控除」「社会保険料控除」をさしています。

それでは、ひとつずつ見ていきましょう。

もし、所得税率20%の人が平成24年以前に契約した生命保険で年間12万円の保険料を払っていると

生命保険料控除額5万円x20%=1万円が所得税からもどってきます。

また、住民税も生命保険料控除額3万円5千円x10%=3千500円が減額されます。

生命保険料控除は保険料がそのまま所得から控除されるわけではなく、一定の計算式で控除額を計算します。

控除額の計算は平成24年1月1日以前の契約とそれ以降の契約とであつかいが異なります。

平成24年1月1日以前を旧契約、以降を新契約とよびます。

旧契約は大きく

・「旧生命保険料控除(遺族補償、介護保障、医療保障)」

・「旧個人年金保険料控除(老後保障)」

の2つにわかれます。

それぞれの保険料について最高5万円まで所得控除がみとめられます。(住民税は3万5千円)

旧契約だけの場合は2つの控除で最高10万円まで控除がみとめられます。

新契約は「旧生命保険料(遺族補償、介護保障、医療保障)」を2つに分割しました。

・「新生命保険料控除(遺族補償)」

・「介護医療保険料控除(介護保障、医療保障)」

・「新個人年金保険料控除(老後保障)」

の3つにわかれます。

そしてそれぞれの保険料について最高4万円まで所得控除がみとめられます。(住民税は2万8千円)

新契約だけの場合は3つの控除で最高12万円まで控除がみとめられます。

新契約か旧契約かは年末に届く「生命保険料控除証明書」に新旧契約の表示があるのでわかります。

この生命保険料控除証明書を見ながら申告をします。

新旧双方の契約に加入しているばあいは、あえて旧契約のみ控除の適用をうけるほうが有利になる場合もあります。

なお、新旧あわせて生命保険料控除額の上限は12万円となります。

また、保険期間が5年未満の生命保険などのなかには控除対象とならないものもあります。

損害保険では地震保険と旧長期損害保険が対象となります。

かつては広範な損害保険が控除の対象でしたが平成19年以降は一部の契約を経過措置として残してあとは対象外となりました。

一部の契約とは平成18年12月31日以前に開始した積立型障害保険などで契約期間10年以上、満期返戻金があるタイプのものです。

これを旧長期損害保険と呼びます。

地震保険料控除の控除額は保険料の支払額が控除額となり、上限は5万円となります。

旧長期損害保険料は計算式から控除額を求めますが、上限は1万5千円となります。

両方の契約がある場合は控除額の合計額の上限は5万円となります。

年末に地震保険料控除証明書が届きますので、それを見ながら申告をします。

自分の社会保険料はもちろん、生計を一にする配偶者や親族の社会保険料を払った場合も控除の対象となります。

控除額は払った金額をそのまま所得から控除してもらえます。

対象となるのは、健康保険、国民健康保険、介護保険、国民年金、国民年金基金、厚生年金、厚生年金基金、後期高齢者医療保険、などです。

年金受給者のケースで考えられるのは

・20歳になった子供の国民年金保険料を払った

・退職したあと妻の国民年金保険料を払った

・任意継続の健康保険料を払った

・国民健康保険料を払った

などが考えられます。

これはすべて所得から控除してもらえますので必ず申告しましょう。

それではさっそく「確定申告書等作成コーナー」から保険料控除の申告をする手順を解説していきます。

所得税で保険料控除の申告をすれば住民税の手続きはとくに必要ありません。

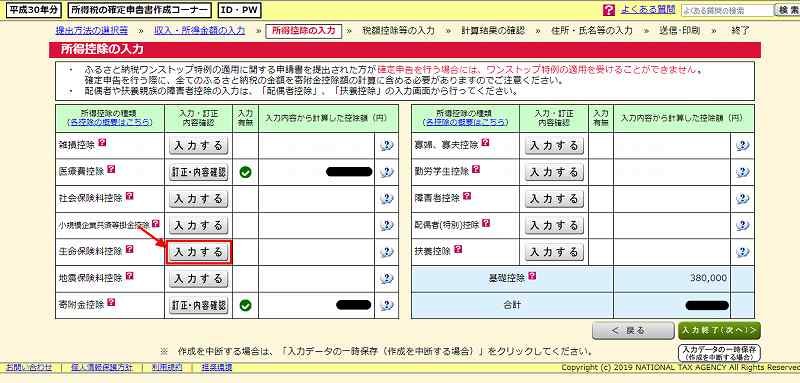

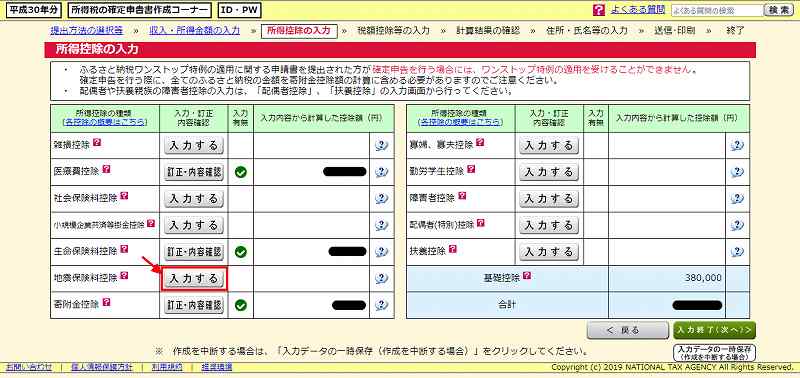

「確定申告書等作成コーナー」からスタートして所得控除の画面まできたところからはじめます。

手元に生命保険料控除証明書を用意してください。

生命保険料控除の横の「入力する」ボタンを押します。

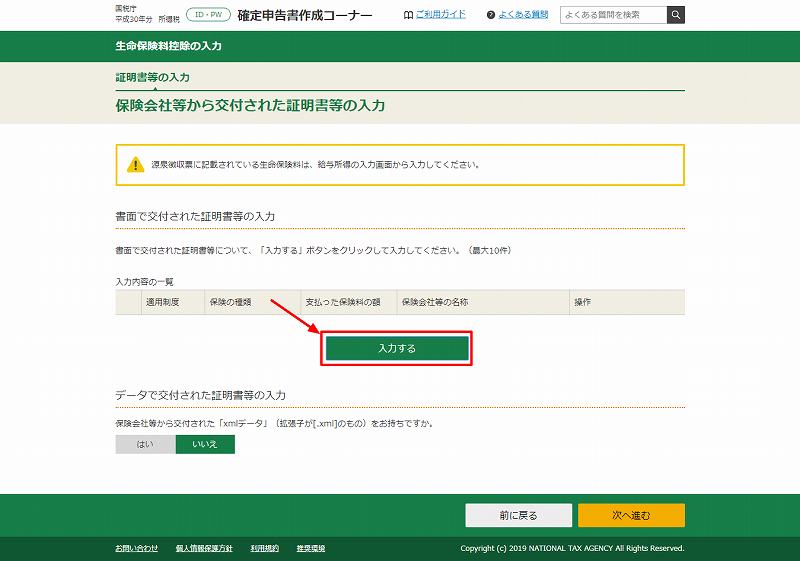

「入力する」を押します。

手元にある生命保険料控除証明書をみながら必要事項を入力していきます。

まず「適用制度の選択欄」のプルダウンを押して、入力する保険料が「新制度」か「旧制度」かを選択します。

その下に実際に支払った「一般生命保険料」「介護医療保険料」「個人年金保険料」を入力していきます。

いちばん下に保険会社の名称を入力します。

2契約以上あるばあいは「続けてもう1件入力」を押して入力します。

すべての契約の入力がおわったら「入力終了」を押します。

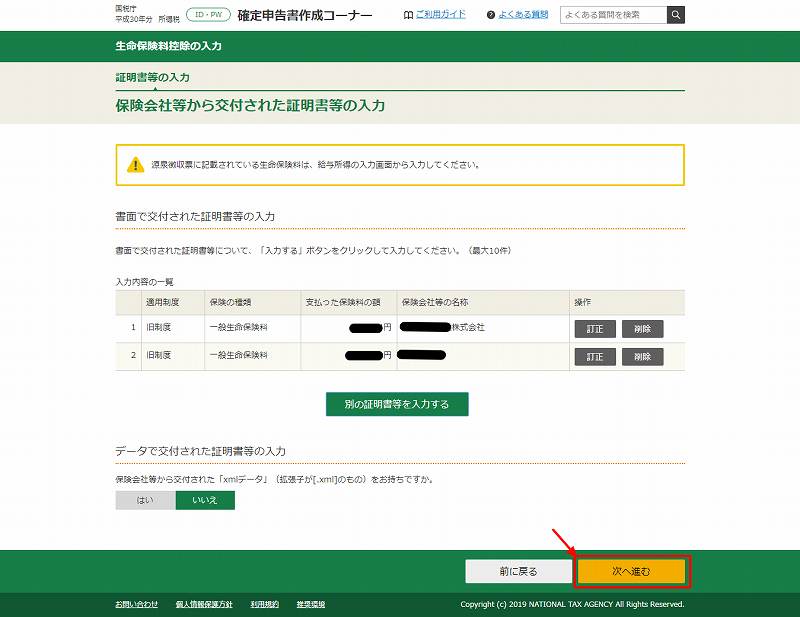

入力した内容が表示されます。確認をして追加や訂正がなければ「次へ進む」を押します。

入力内容から計算された生命保険料控除額が表示されます。確認をして「OK」を押します。

最初の所得控除の画面にもどります。

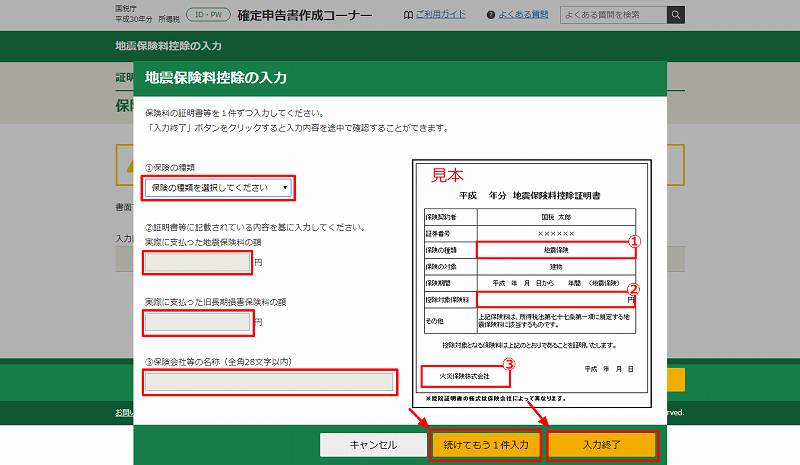

つづいて地震保険料控除の入力をしていきます。手元に地震保険料控除証明書を用意してください。

地震保険料控除の横の「入力する」ボタンを押します。

地震保険料控除の横の「入力する」ボタンを押します。

「入力する」を押します。

「入力する」を押します。

手元にある地震保険料控除証明書をみながら必要事項を入力していきます。

まず「保険の種類欄」のプルダウンを押して、入力する保険料が「地震保険料」か「旧長期損害保険料」かを選択します。

その下に実際に支払った「地震保険料」「旧長期損害保険料」を入力していきます。

いちばん下に保険会社の名称を入力します。

2契約以上あるばあいは「続けてもう1件入力」を押して入力します。

すべての契約の入力がおわったら「入力終了」を押します。

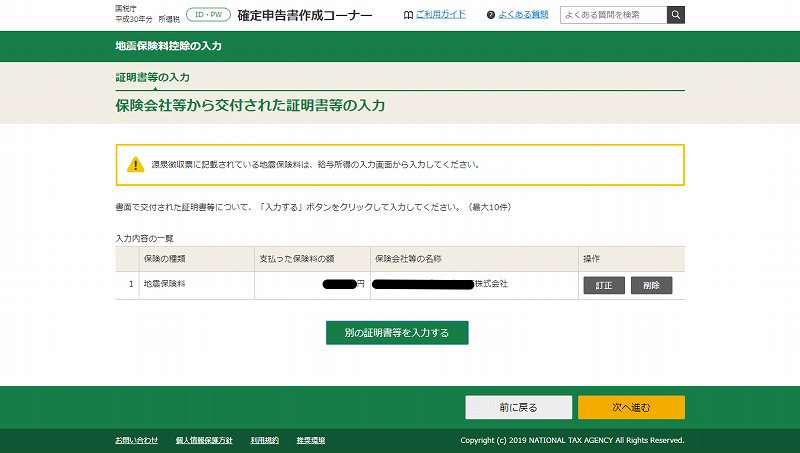

入力した内容が表示されます。確認をして追加や訂正がなければ「次へ進む」を押します。

入力した内容が表示されます。確認をして追加や訂正がなければ「次へ進む」を押します。

入力内容から計算された地震保険料控除額が表示されます。確認をして「OK」を押します。

入力内容から計算された地震保険料控除額が表示されます。確認をして「OK」を押します。

最初の所得控除の画面にもどります。

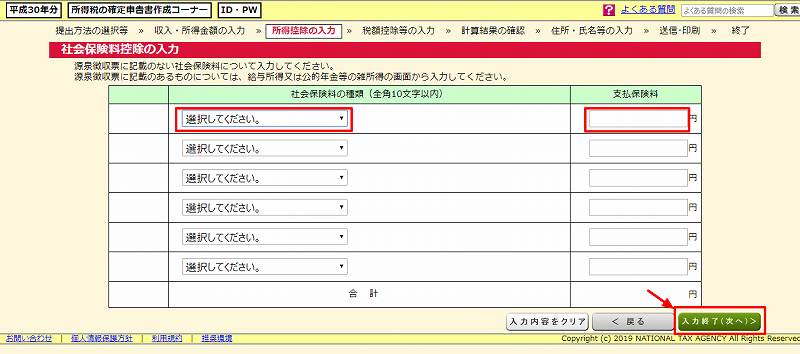

つづいて社会保険料控除の入力をしていきます。ここでは健康保険料を例に解説します。

手元にを健康保険の保険料納付証明書を用意してください。

社会保険料控除の横の「入力する」ボタンを押します。

社会保険料控除の横の「入力する」ボタンを押します。

プルダウンメニューから社会保険料の種類を選び右側に支払い保険料を記入します。

プルダウンメニューから社会保険料の種類を選び右側に支払い保険料を記入します。

ここでは「健康保険(任意継続含む)」を選びます。

入力が終わったら「入力終了(次へ)」を押します。

最初の所得控除の画面にもどります。

年末調整をしていない年金受給者のかたを例に保険料控除の解説をしてきました。

最後に年金受給者の確定申告についてちょっとまとめてみます。

国民年金や厚生年金等の年金収入はあらかじめ年間で決まっています。

所得税の計算は、まず年金収入から公的年金等控除額を差し引いて所得(雑所得)を出します。

公的年金等控除額は速算表があり簡単に計算できます。65歳以上と65歳未満とで計算が異なります。

この雑所得から所得税の基礎控除38万円や配偶者控除38万円、扶養控除38万円などを控除して所得税の税率(累進課税)をかけて税額を出します。

その金額が年金から源泉徴収されています。

配偶者控除は配偶者が70歳以上の場合は48万円です。

配偶者の収入が103万円以上141万円未満の場合は配偶者特別控除となり3万円~38万円です。

扶養控除は扶養対象親族が70歳以上の場合は48万円、両親や祖父母と同居している場合は58万円

12月31日時点で19歳以上23歳未満の特定扶養親族の場合は63万円です。

住民税はその翌年に課税されます。

住民税については基礎控除が33万円、配偶者控除は配偶者の年収に応じて0万円~33万円までです。

扶養控除は扶養親族の年齢に応じて0万円~45万円までと所得税(国税)とはすこし異なります。

サラリーマンだった方は企業年金に入られている方も多いと思います。

確定給付型企業年金は国民年金や厚生年金とは違い、企業年金法に基づき一律7.6575%が源泉されています。

しかし、配偶者控除や扶養控除はされていません。

年金収入が400万円以下で20万円を超える副収入がなければ確定申告の義務はありません。

しかし、確定申告することで所得控除により税率が5%になったり、課税所得が0となり課税なしとなることもあります。

所得控除により所得税が下がった分は還付されます。また、住民税は翌年分から減額されます。

所得控除には配偶者控除や扶養控除以外にもいろいろあります。

・生命保険料控除 生命保険料(遺族補償、介護保障、医療保障、老後保障)

・地震保険料控除 地震保険料

・社会保険料控除 国民年金保険料、健康保険料など(生計を一にする親族分可)

・医療費控除 医療費が10万円を超えている場合など(生計を一にする親族分可)

・寄附金控除 ふるさと納税やその他の寄附をした場合など

・雑損控除 災害等で損害を受けた場合など

などがあります。

年金収入が400万円以内で確定申告の義務はなくても、所得控除をしっかり申告すれば課税所得が減って所得税が還付となります。

いっぽうで、複数の年金がある場合は確定申告でそれらが合算されて総合課税の課税ランクが上がる可能性もあります。

これはシミュレーションしないとわかりません。

国税庁のホームページの「確定申告書等作成コーナー」で申告書を作成してみればシミュレーションできます。

試算のために申告書を作成しても実際に提出しなければなにも問題ありません。

所得控除を申告して税金が戻って来るのか、逆に追加で税金を払わなければならないのか。

義務もないのに確定申告をして損をしないように必ずシミュレーションしてみることをおすすめします。